Handy versichern: ist eine Versicherung für Smartphones sinnvoll oder überflüssig?

Ohne Handy oder Smartphone geht heutzutage so gut wie nichts mehr! Doch bei der alltäglichen Nutzung sind Mobiltelefonen permanenten Gefahren und Risiken ausgesetzt. Zudem gehören Handys nach wie vor zu den am häufigsten gestohlenen Gegenständen in Deutschland. Um auf der sicheren Seite zu sein, ist eine Handyversicherung oftmals ratsam. Dennoch gibt es viel zu beachten. Unser Ratgeber klärt auf und versorgt Sie mit allen wichtigen Informationen zum Thema Handy versichern.

Ohne Handy oder Smartphone geht heutzutage so gut wie nichts mehr! Doch bei der alltäglichen Nutzung sind Mobiltelefonen permanenten Gefahren und Risiken ausgesetzt. Zudem gehören Handys nach wie vor zu den am häufigsten gestohlenen Gegenständen in Deutschland. Um auf der sicheren Seite zu sein, ist eine Handyversicherung oftmals ratsam. Dennoch gibt es viel zu beachten. Unser Ratgeber klärt auf und versorgt Sie mit allen wichtigen Informationen zum Thema Handy versichern.Wer sollte sein Handy versichern?

Ein Handyversicherung lohnt sich immer dann, wenn Sie ein hochwertiges Smartphone besitzen. Als Beispiel können Modelle wie das iPhone von Apple oder Smartphones der Samsung Galaxy S-Reihe genannt werden, die beim Kauf schnell 600 bis über 800 Euro kosten. Fällt das teure Gerät zu Boden, landet aus Versehen in der Waschmaschine oder wird eventuell geklaut, ist der Ärger groß.

Ein Handyversicherung lohnt sich immer dann, wenn Sie ein hochwertiges Smartphone besitzen. Als Beispiel können Modelle wie das iPhone von Apple oder Smartphones der Samsung Galaxy S-Reihe genannt werden, die beim Kauf schnell 600 bis über 800 Euro kosten. Fällt das teure Gerät zu Boden, landet aus Versehen in der Waschmaschine oder wird eventuell geklaut, ist der Ärger groß.

Denn längst nicht jeder kann sich einen sofortigen Neukauf leisten, wenn das Smartphone irreparabel beschädigt oder geklaut wird. Um für solche Fälle gerüstet zu sein, ist es sinnvoll, das Handy zu versichern. Auch wenn sensible berufliche Daten auf dem Gerät gespeichert sind bzw. es sich um ein Geschäftshandy, sollte ein passender Schutzbrief gewählt werden.

Für günstige Handys oder Smartphones aus dem Einsteiger-Bereich, die bis 200 oder 300 Euro kosten, lohnt sich eine Versicherung dagegen meist nicht. Zwar ist es ebenfalls ärgerlich, wenn das Handy kaputt geht oder gestohlen wird, doch ein Neukauf ist eher bezahlbar. Hier stimmt einfach das Leistungsverhältnis zwischen Versicherungsbeitrag und versicherten Leistungsumfang nicht.

Welche Leistung sollte eine Handyversicherung bieten?

Über Sinn oder Unsinn einer Handyversicherung lässt sich sicher streiten. Dennoch, wer sein Handy von alltäglichen Gefahren schützen will, sollte in Erwägung ziehen, sein Handy zu versichern. Dabei sollten Sie darauf achten, das folgende Leistungen im Rahmen der Versicherung abgesichert sind:

- Schäden durch Stürze (Stoß-, Sturz- und Fallschäden)

- Schäden durch Wasser und Flüssigkeit

- Schäden durch unsachgemäße Behandlung

- Schäden durch Bedienungsfehler

- Schäden durch Überspannung / Induktion

- Schäden durch Kurzschluss / Blitzschlag

- Schäden durch Implosion / Brand

- Schäden durch Vandalismus

- Schäden durch höhere Gewalt

Hinweis: Kommt es beim versicherten Handy oder Smartphone zu einem Schadenfall durch eine der genannten Risiken, übernimmt die Handyversicherung die Kostenübernahme für eine Reparatur. Entsteht ein Totalschaden, bekommt man zumindest den aktuellen Zeitwert erstattet, wobei Sie in diesem Punkt unbedingt auf die Selbstbeteiligung achten sollten. Empfehlenswert ist zudem, wenn durch die Versicherung die Herstellergarantie verlängert wird.

Handy Diebstahl als besonderes Thema

Das Thema Diebstahl nimmt bei der Handyversicherung eine Sonderstellung ein. Generell sollte man sein Handy auch vor:

» Mehr Informationen- Einbruchdiebstahl (Haus oder Auto)

- einfacher Diebstahl

- Raub und Plünderung

absichern.

Doch nicht vergessen: Bei Einbruchdiebstahl haftet die Hausratversicherung, vorausgesetzt Sie tragen keine Mitschuld, in dem beispielsweise das Fenster – egal ob Auto oder Haus – nicht richtig geschlossen war. Auch bei einem bewaffneten Überfall springt die Hausratversicherung ein. Anders sieht es dagegen aus, wenn das Handy beispielsweise aus der Handtasche oder Jackentasche gestohlen wird. Um das Handy gegen Diebstahl zu versichern, müssen Sie einen geringen Mehrbeitrag zahlen, wobei auch hier wieder auf die Selbstbeteiligung zu achten ist. Diese liegt bei Diebstahl meistens bei 25 Prozent.

Was kostet eine Handyversicherung?

Die monatlichen Raten erscheinen auf den ersten Blick gering. Meist gibt es schon für unter 7 Euro einen guten Schutz, während das Rundum-Sorglos-Paket bis an die 10 Euro kosten kann. Klingt nicht viel, doch im Laufe der Vertragslaufzeit, die meist an den Handyvertrag gekoppelt ist, kann sich schnell ein Summe von 80 bis 150 Euro und mehr ergeben. Ob sich diese Investition wirklich lohnt, muss letztendlich nur jeder für sich entscheiden.

» Mehr InformationenHandyversicherung: Welche Anbieter gibt es?

Die Auswahl an Anbieter ist groß. Neben klassischen Versicherungsunternehmen bieten auch alle Mobilfunkanbieter entsprechende Handy-Policen an, wie folgende Auflistung zeigt:

» Mehr Informationen- Telekom Schutzbrief Basic und Premium

- O2 Handy-Versicherung

- Base Sorglos-Paket

- Vodafone Handy-Versicherung

- Mobilcom-Debitel Schutzpaket Basic und Premium

- The Phone House Lifeline Standard und Premium

- Axa (Assona myProtect, Assona myProtect Plus, Schutzbrief 24 Standard Plus, Schutzbrief 24 Platinum Plus)

- Arag Elektronik Schutzbrief

- Ergo Direkt Handyschutzbrief

- R+V Versicherung Handyversicherung

Die Liste der Anbieter ist aber bei weitem nicht vollständig und über Ergänzungsvorschläge freuen wir uns jederzeit!

| Anbieter der Versicherung | Monatliche Kosten | Leistungen | Unsere Bewertung |

|---|---|---|---|

| Friendsurance |

|

|

|

| O2 |

|

|

|

| Telekom und ACE |

|

|

|

| mobilcom debitel |

|

|

|

| Ergo |

|

|

Stand: Juli 2016

Wie den besten Handy-Versicherer finden

Aufgrund der starken Verbreitung von hochwertigen Handys bzw. Smartphones ist auch die Nachfrage seitens der Kunden an Handyversicherungen gestiegen. Entsprechend herrscht am Markt ein sehr umfangreiches Angebot. Dabei bieten die zahlreichen Anbieter die verschiedensten Tarife an, die sich sowohl im Leistungsumfang als auch im Beitrag teilweise sehr stark differenzieren. Allein die Liste der Anbieter scheint enorm. Zusätzlich können pro Anbieter verschiedene Tarife gewählt werden, die auf den ersten Blick etwas unübersichtlich wirken.

Aufgrund der starken Verbreitung von hochwertigen Handys bzw. Smartphones ist auch die Nachfrage seitens der Kunden an Handyversicherungen gestiegen. Entsprechend herrscht am Markt ein sehr umfangreiches Angebot. Dabei bieten die zahlreichen Anbieter die verschiedensten Tarife an, die sich sowohl im Leistungsumfang als auch im Beitrag teilweise sehr stark differenzieren. Allein die Liste der Anbieter scheint enorm. Zusätzlich können pro Anbieter verschiedene Tarife gewählt werden, die auf den ersten Blick etwas unübersichtlich wirken.

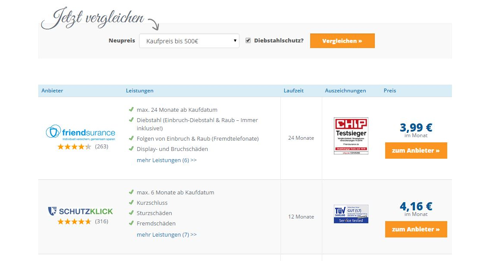

Hier hilft nur ein gründlicher Vergleich der Anbieter. Dafür sind nicht viele Angaben wichtig, um sich mit nur einem Klick alle relevanten Tarife anzeigen zu lassen. Meist benötigen Sie den Hersteller und den Kaufpreis des Smartphones oder Tablets. Bei den meisten Vergleichsrechnern genügt der Neupreis Ihres Geräts. Daneben spielt für viele Angebote der Diebstahlschutz eine wichtige Rolle. Die meisten Versicherungen haben den Diebstahlschutz nicht im Basis-Tarif integriert und bieten ihn für einen entsprechenden Aufpreis an. Ein entsprechender Vergleich könnte so aussehen:

Screenshot: Vergleichsrechner von handyversicherung-test.net

Beim Handyversicherung Vergleich sollten Sie insbesondere die Beitragshöhe und die einzelnen Details im Auge behalten. Die teuerste Versicherung ist längst nicht immer die beste. Der Vergleich informiert zudem über die gebotenen Leistungen, Garantieverlängerungen, Vertragslaufzeiten sowie die mögliche Selbstbeteiligung im Schadenfall, sodass Sie genau wissen, wie viel im Leistungsfall selbst gezahlt werden muss. Dieser Punkt wird oftmals missachtet, spielt aber eine durchaus wichtige Rolle. Eine höhere Selbstbeteiligung kann für einen niedrigen Beitrag sorgen, im Schadensfall jedoch höhere Kosten mit sich bringen. Ein weiteres Kriterium sind die verfügbaren Ersatzgeräte. Gibt es sofort einen Austausch oder müssen Sie bei einem Totalschaden mehrere Tage auf das neue Smartphone warten?

Damit Sie auch tatsächlich einen umfangreichen Versicherungsschutz erhalten, der genau auf Sie und Ihre Bedürfnisse abgestimmt ist, helfen verschiedene Vergleichsportale. Über den Vergleich erfahren Sie die versicherten Risiken, Laufzeit, Zusatzleistungen und den zu zahlenden Beitrag. Ebenso sind die bisher verliehenen Auszeichnungen und Kundenbewertungen für viele Nutzer interessant. Sind die wichtigsten Anbieter gefunden, gilt es noch hinsichtlich Ablauf und Schadensregulierung zu prüfen. Manche Versicherungen scheinen günstig, erweisen sich jedoch schlecht im Kundenservice oder im Austausch der Geräte. Auch hier können Kundenmeinungen und Bewertungen weiterhelfen. Gerade bei einer Versicherung spielen Erreichbarkeit und Serviceleistungen eine wichtige Rolle.

Damit Sie auch tatsächlich einen umfangreichen Versicherungsschutz erhalten, der genau auf Sie und Ihre Bedürfnisse abgestimmt ist, helfen verschiedene Vergleichsportale. Über den Vergleich erfahren Sie die versicherten Risiken, Laufzeit, Zusatzleistungen und den zu zahlenden Beitrag. Ebenso sind die bisher verliehenen Auszeichnungen und Kundenbewertungen für viele Nutzer interessant. Sind die wichtigsten Anbieter gefunden, gilt es noch hinsichtlich Ablauf und Schadensregulierung zu prüfen. Manche Versicherungen scheinen günstig, erweisen sich jedoch schlecht im Kundenservice oder im Austausch der Geräte. Auch hier können Kundenmeinungen und Bewertungen weiterhelfen. Gerade bei einer Versicherung spielen Erreichbarkeit und Serviceleistungen eine wichtige Rolle.

Die 7 wichtigsten Kriterien im Überblick:

- Laufzeit: 12 oder 24 Monate?

- Diebstahlschutz: Benötigen Sie eine Diebstahlabsicherung?

- Selbstbeteiligung: Wie hoch ist die Selbstbeteiligung?

- Enthaltene Leistungen: Was wird geboten?

- Beitragshöhe: Was kostet die Versicherung im Monat?

- Testberichte: Was sagt die Fachpresse?

- Kundenmeinungen: Sind die Kunden im Allgemeinen zufrieden?

- Schadenregulierung: Wird die Schadensmeldung zügig bearbeitet? (Tipp: Erfahrungsberichte lesen!)

Vor- und Nachteile einer Handyversicherung

- Schäden an Ihrem Smartphone (sofern sie nicht mit Absicht verursacht wurden) werden ersetzt

- oftmals ist auch Schäden durch die eigenen Kinder versichert

- die monatlichen Kosten sind meistens geringer als Reparaturkosten

- es gibt eine große Auswahl an Anbietern – mehr über die Gängigsten erfahren Sie in o. a. Tabelle

- Sie sind an einen Vertrag gebunden

Handyversicherung kein Freibrief für sorglosen Umgang

Machen Sie nicht den Fehler und denken, dass eine Handyversicherung immer greift! Viele fühlen sich nach Abschluss einer Versicherung auf der sicheren Seite und gehen mit dem Handy alles andere als sorgsam um, da einem quasi ja gar nichts passieren kann. Ein gefährlicher Trugschluss! Wie bei allen anderen Versicherungen behält es sich auch der Handy-Versicherer vor, im Falle einer Schadensmeldung den Hergang genau zu prüfen, um so beispielsweise eine mutwillige Beschädigung des Gerätes auszuschließen und die Versicherungsleistung abzukassieren. Davor kann nur eindringlich gewarnt werden, zumal es obendrauf noch eine Anzeige wegen Versicherungsbetrugs geben wird.

Machen Sie nicht den Fehler und denken, dass eine Handyversicherung immer greift! Viele fühlen sich nach Abschluss einer Versicherung auf der sicheren Seite und gehen mit dem Handy alles andere als sorgsam um, da einem quasi ja gar nichts passieren kann. Ein gefährlicher Trugschluss! Wie bei allen anderen Versicherungen behält es sich auch der Handy-Versicherer vor, im Falle einer Schadensmeldung den Hergang genau zu prüfen, um so beispielsweise eine mutwillige Beschädigung des Gerätes auszuschließen und die Versicherungsleistung abzukassieren. Davor kann nur eindringlich gewarnt werden, zumal es obendrauf noch eine Anzeige wegen Versicherungsbetrugs geben wird.

Tipp: Gehen Sie trotz Versicherung weiter sorgfältig mit dem Handy um. Lassen Sie nicht achtlos liegen und tragen es immer dicht am eigenen Körper. So wird es bei der Erstattungsleistung keine Probleme geben und Sie sind auf der sicheren Seiten, wenn das Handy versehentlich am Tisch mit einem Getränk überschüttet wird oder es aus der Hand fällt.